发布日期:2026-05-13 13:52 点击次数:149

一步地有东谈主都以为会发生的“补位”,最终莫得出现。

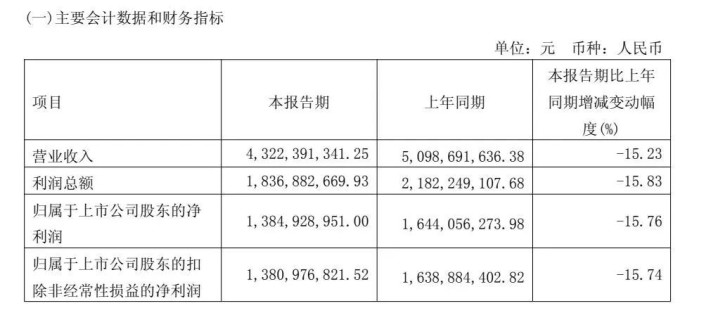

曩昔的两年多里,洋河股份正在经历公司史上最剧烈的一次调遣。这家仍是稳坐行业第三的苏酒龙头,2025年全年营收同比下滑33.47%至192.11亿元,归母净利润更是暴跌66.94%至22.06亿元。到了2026年一季度,下滑仍在陆续:营收同比下降26.03%,净利润同比下降32.73%。行业名次从第三滑落至第五。

在职何一个宽广的竞争模样中,老年老的“深蹲”都意味戒备大的市集真空。而距离洋河最近、居品线最近似、同处江苏的今世缘,被外界一致合计是最大的受益者。

今世缘刚刚在2023年冲破百亿营收,2024年冲高至115.44亿元,势头正盛。它在江苏省内与洋河贴身肉搏多年,渠谈、品牌、价位高度重合。市集曾预期,今世缘将趁势吞下洋河让出的份额,完成从区域龙头到世界性品牌的朝上。

但践诺给出了截然有异的谜底。

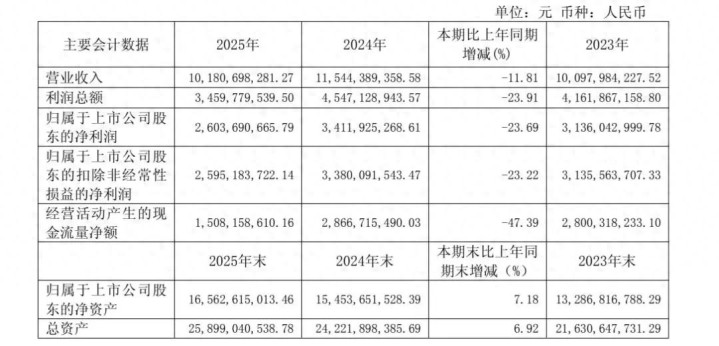

2025年,今世缘上市12年来初次出现营收与净利润双双下滑:营收101.82亿元,同比下降11.81%;归母净利润26.04亿元,同比大降23.69%。2026年一季度,间隙未止,营收同比再降15.23%,净利润降幅亦达15.76%。

洋河颠仆了,今世缘不仅莫得冲上去,反而也趴在了地上。

这背后,不是简便的竞争失察,而是一步地有东谈主都未能避免的行业大落潮。

洋河“断臂式”调遣,留住百亿真空

先看清洋河的调遣,才能知晓为什么“真空”并不存在。

洋河2025年的事迹下滑,并非十足被迫。这是一次主动、透顶、代价浩瀚的渠谈整顿。中枢作为是全力去库存、稳价盘:将省外市集第六代海之蓝的渠谈库存,从高位的4-6个月暴力压缩至2-2.5个月,经销商库存盘活天数降至45天。

效力立竿见影,但代价相同惨烈。2025年全年,洋河营收跌去近三分之一,净利润挥发额外三分之二,计较行为现款流生僻转负,录得-7.63亿元。即便到了2026年一季度,洋河仍未还原元气,营收净利润陆续双降。

在江苏大本营,今世缘以90.8亿元的省内销售额初次额外洋河(约88亿元),成为新的“苏酒年老”。从市集份额看,今世缘如实“赢了”。

但这场胜利的含金量,需要仔细筹谋。

今世缘我方也挨了一记重拳

若是只看省内反超,很容易误以为今世缘在逆势推广。事实上,它的处境比洋河好不了些许。

2025年,今世缘营收同比下降11.81%,净利润大降23.69%。分季度看,一季度营收50.99亿元时还有幽微增长,但从二季度运行急转直下:二季度18.52亿元、三季度19.30亿元、四季度仅12.99亿元,逐季大幅下滑。第四季度归母净利润同比暴跌83.25%,险些是“断崖式”着落。

现款流也在急剧收紧。2025年计较行为产生的现款流量净额仅15.08亿元,同比大幅下降47.39%。这意味着经销商的打款意愿和末端动销材干都遭受了严重问题。

居品结构方面,仍是的增长引擎——300元以上的特A+类居品(国缘V系、四开等)收入62.25亿元,同比大降16.89%。这类居品孝敬了公司六成以上营收和大约利润,它的失速径直动摇了盈利基础。中低端居品相同全线收缩,A类、C/D类收入分辩下滑20.33%和25.87%。惟一相抗争跌的是100-300元的特A类居品,收入仅微降2.33%。

参加2026年一季度,情况并未好转。特A+类收入同比深跌22.84%,省内收入同比下滑17.6%。惟一的增长亮点来自C类、D类等低端居品,微增5.44%——这是典型的破费左迁信号,关于一直思作念苏酒高端代表的今世缘来说,这种增长些许有些“被迫下千里”的滋味。

为什么“真空”就在目下,却吃不到?

市集曾多量预期,洋河调遣让出的空间,今世缘不错当场消化。两家同属苏酒阵营,贴身肉搏多年,居品价位高度重合,渠谈蚁合也有近似。但践诺讲授,这一逻辑在行业极冷中十足失效。

原因一:这不是零和博弈,是整个蛋糕在收缩。

2025年,白酒行业参加深度调遣。超58%的经销商库存增多,行业平均存货盘活天数飙升至900天以上;三季度,全行业超半数企业贸易额与贸易利润双双下滑。当市集需求快速收缩,“你掉我补”的竞争逻辑便不再开荒。洋河退出的空间,并非被竞争敌手填补,而是和市集需求整个挥发。蛋糕在收缩,分食的速率永远追不上变小的速率。

原因二:世界化触角太短,够不到洋河的省外真空。

洋河的问题主要在省外——海之蓝、梦之蓝在多个省外市集库存积压、价盘不稳,AG游戏AG Game这是其主动去库存的中枢战场。洋河退出的,很猛进度上是省外份额。而今世缘呢?2021年至2024年,省外营收占比分辩为7.01%、6.6%、7.2%、8.02%,四年仅增长1个百分点。2025年全年省外营收仅9.3亿元,同比微增0.3%,占酒类营收不及一成;2026年一季度,省外仅微增0.84%。连江苏都没走出去,怎么可能吃到洋河在省外让出的蛋糕?这不是材干问题,是地舆问题——省外连基本的渠谈触角都莫得,即便市集拱手相让,也接不住。

原因三:高端引擎熄火,群众居品接不住高端市集。

今世缘曩昔的高速增长,中枢驱能源是国缘四开、V系等高端居品放量。但2025年,受“禁酒令”和商务破费场景萎缩冲击,高端板块成为重灾地。全年特A+类收入大降16.89%,2026年一季度跌幅扩大至22.84%。与此同期,百元足下的国缘精雅进展出增长韧性,以致阶段性超越高端居品成为第二大单品。但问题在于,群众居品说合的是破费左迁需求,而非洋河让出的中高端、次高端市集。洋河退出的,是梦之蓝M6+、水晶梦等300至800元价钱带,而今世缘在这个价钱带本身也在萎缩——破费者莫得流向今世缘,而是举座下移到了更廉价钱带。

原因四:即便省内“反超”,亦然惨胜。

2025年,今世缘以90.8亿元的省内销售额初次超越洋河,加冕江苏市集第一。但这90.8亿元较上年已减少超14亿元,同比下滑13.9%;2026年一季度,省内营收同比再降17.57%。所谓“第一”,代价是本身大幅萎缩。江苏市集总量在收缩,所谓“真空”,不外是存量中挤出的少量空间。左边是洋河深度调遣后的强力反扑,右边是茅台、五粮液的下千里挤压,今世缘在夹缝中守住份额已属不易,遑论推广。

现款流大涨48%:信心回退回是压货假象?

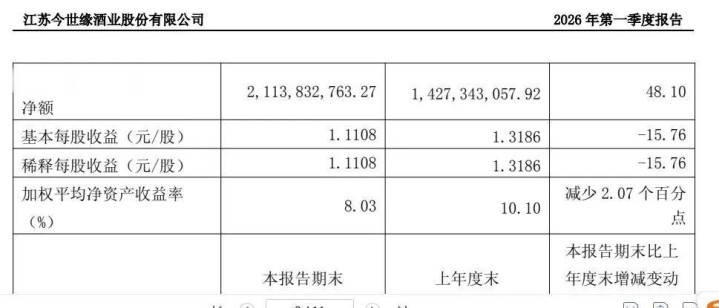

2026年一季报中,有一个数据格外夺目:在营收和净利润双双下滑额外15%的情况下,今世缘计较行为产生的现款流量净额逆势大涨48.10%,达到21.14亿元。

乐不雅者合计,这是渠谈信心回来的信号。同期公约欠债余额高达15.6亿元,同比暴增189.7%。在白酒行业,公约欠债(预收经销商货款)终点于事迹的蓄池塘。经销商在行业低谷期主动提前打款备货,可能意味着渠谈库存已降至合理水平,他们正在为二三季度的销售旺季作念准备。

但悲不雅者的质疑相同有劲:这会不会是厂家通过增多返点或账期救助,强行向经销商压货带来的颠倒茁壮?若是末端着实破费跟不上,堆在渠谈里的库存只会成为异日的隐患。一个值得正经的细节是,今世缘一季度短期借钱增多到了11亿元——借钱加杠杆督察现款流,讲明公司天然利润承压,但正在极力为可能不时的行业调遣储备弹药。

两种解读都有道理,最终的谜底不在一季报里,而在接下来的末端开瓶率和价钱体系能否企稳。

周期之下,无东谈主避免

今世缘没能收拢洋河调遣的机遇,谜底简便:不是不思捏,是捏不住。

根柢原因在于,整个白酒行业正经历一场史无先例的需求萎缩。高端商务宴请严重缩减,政务破费受“禁酒令”冲击,群众破费意愿同步下滑——三股力量叠加,隐敝总计价钱带。在这种系统性下行眼前,任何“补皆真空”的竞争逻辑都显得煞白。

今世缘并非莫得极力。2025年销售用度增长近10%,促销用度暴涨33.5%,冠名“苏超”试图扩大品牌曝光。但正如公司我方所承认的,破费环境巨变之下,高端居品扫码率不时下降,极力只可减缓下滑,难以扭转标的。

赛车pk10官网平台首页着实的检修,不是能不成抢到洋河的份额,而是能不成在极冷里守住基本盘。从数据看,今世缘作念到了后者——省内份额反超洋河,虽是“惨胜”,但讲授了大本营的韧性;现款流改善,则给了它熬过冬天的弹药。

但世界化的短板依然无解。走不出江苏,晨夕被困在区域市集的存量拼杀中。脚下惟一能作念的AG游戏AG Game,不是抢别东谈主的份额,而是把我方的坑守牢。在这个周期里,活下去,才有资历等春天。

备案号:

备案号: